于买房主谈主而言,本年最眷注的问题之一,就是房贷利率改日走势怎么。

自客岁“924”计谋后,多个城市的LPR降至“2”字头后、又再行召回“3”字头。

那么,2025年在宽松货币计谋下,房贷利率是涨是降呢?

对此,原国度房改课题组组长、中房集团公司原董事长孟晓苏,给出了一个让买房主谈主超等期待的观念:

接下来货币计谋宽松,房贷利率还有下落的空间!目下房贷利率梗概3%,他认为至少还能降50个基点,降到2.5%障碍应该是不错的。

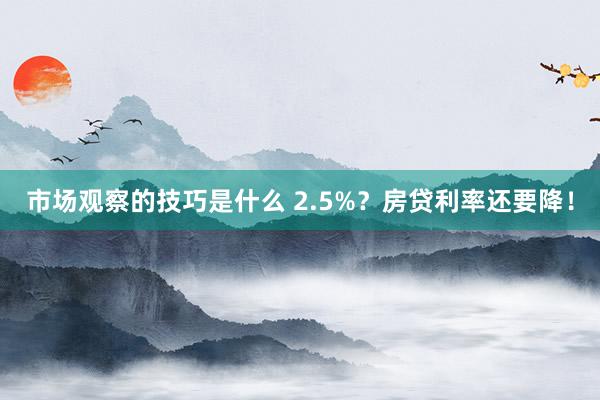

利率降至2.5%,能省几许钱?

目下,合肥商贷房贷利率为3.0%,已是历史最低。如若后期能降至2.5%,那么对于买房主谈主来说,又能省下一大笔真金白银。

以贷款100万,等额本息30年为例:

房贷利率3.0%,每月还款约4216元,利息总数约51.78万元。

房贷利率2.5%,每月还款约3951元,利息总数约42.24万元。

|还款对比图

对比下来,每月能省265元,总利息能省下约9.54万元。对于平日工薪家庭来说,不错大大减弱背负。

孟晓苏的这一预测并非齐东野语,而是基于对刻下经济场合、计谋走向以及市集动态的久了分析。他认为,镌汰房贷利率主若是为了让房地产市集热起来,让买房的东谈主压力小少许,这么市集就能更有活力且握续开释活力。

降息,势在必行

1月14日,央行发布了2024年金融统计数据。晚上中国东谈主民银行和国度外汇责罚局相关严防东谈主先容金融相沿经济高质地发展探讨情况。

|图源集聚

发布会上,央行副行长提到了:2024年取消了房贷利率计谋下限,激动再度镌汰存量房贷利率,每年减少告贷东谈主房贷利息开销约1500亿元,供需两头同步发力相沿房地产市集牢固健康发展。

对2025年的预测中,央行暗意将会落实好划定宽松的货币计谋。

|来源:财经通信社

各人也不错简便的意会为降息降准。也就是说,本年咱们的房贷利率,存量房贷利率皆将会再翻新低。

降息,已板上钉钉。惟一不笃定的是,力度会有多大。

有激进的各人认为,2025年会降75bp,也有保守的认为,会降30-40bp。

值得关注的是,房贷利率降到2字头,并非易事。

主要难点有三:

1)公积金利率

公积金的想法是惠民,有兜底保险的作用,它是“底线”,商贷利率不可低过公积金。

这亦然客岁底,广州、南京、苏州等繁密城市集体上调房贷利率的紧迫原因。

|来源:集聚

如果商贷利率下调,那公积金例必也会降。若公积金不降,只可靠加点冲抵。

2)银行息差

无人不晓,银行“吃”的就是贷款利率与入款利率之间的息差。但近几年跟着贷款利率握续下行,包括存量房贷利率也下调,让银行净息差屡屡翻新低。以至还跌破了“预警线”。

净息差的监管告戒线是1.8%,而2024年三季度的生意银行净息差已降至1.53%。如果商贷利率再降,银行的压力会更大。

|来源:集聚

3)来风物洋此岸的压力

当地本领1月29日,好意思联储秘书不降息,将联邦基金利率贪图区间接续守护在4.25%至4.5%之间。

这是好意思联储自2024年9月贯穿降息以来初度守护利率不变。

它的暂停降息,导致中国降息受到影响。

然则,趋势不可逆。

2月5日,国度发展改换委发声:握续用劲激动房地产市集止跌回稳!

本年是楼市止跌回稳的要害年。为了让房地产市集牢固,政府很可能出台更积极的货币计谋。

因此,2025年,咱们很可能会看到更多对于利率下调的计谋看成。